Akıllı kart

Akıllı kart, çipli kart veya tümleşik devre kartı (ICC), entegre devreler içeren herhangi bir mikroçip boyutunda karttır. Akıllı kartlar plastikten, genellikle polivinil klorürden, ancak bazen de polietilen tereftalat bazlı polyesterler, akrilonitril bütadien stiren veya polikarbonattan yapılır. Nisan 2009'dan bu yana, bir Japon şirketi, kâğıttan yapılmış yeniden kullanılabilir finansal akıllı kartlar üretti.[1]

Akıllı kartlar temassız kart, temaslı veya her ikisi de olabilir. Kimlik belgesi, kimlik doğrulama, veri saklama ve uygulama işleme sağlayabilirler. Akıllı kartlar, kuruluşlardaki tek kişilik oturum açma (SSO) için güçlü güvenlik kimlik doğrulaması sağlayabilir.

Tarihi

1968 ve 1969 yıllarında Alman Helmut Gröttrup ve Jürgen Dethloff ortaklaşarak otomatik çip kartına patentler verdi. Fransız Roland Moreno 1974'te hafıza kartı konseptini patentledi. Bugün kullanılan mikroişlemci ve bellekli akıllı kartlar için önemli bir patent 1976 yılında Jürgen Dethloff tarafından açılmış ve 1978'de USP 4105156 olarak verilmiştir.[2] 1977'de Groupe Bull'dan Michel Ugon, bir mikroişlemci ve bir bellek olan iki mikroişlemci akıllı kartını icat etti. Sonra 1978'de çipi programlamak için gerekli mimari tanımlayan kendi kendine programlanabilir bir yonga mikrobilgisayarını (SPOM) patent aldı.. Üç yıl sonra, Motorola bu patenti "CP8" olarak kullandı. O sırada Bull'un akıllı kartlarla ilgili 1.200 patenti vardı. 2001'de Bull, CP8 bölümünü kendi patentleriyle birlikte Schlumberger'a sattı; ardından Schlumberger, Axalto'yu oluşturmak için kendi iç akıllı kart bölümünü ve CP8'ini birleştirdi.[3] 2006'da dünyanın en iyi iki akıllı kart üreticisi Axalto ve Gemplus birleşerek Gemalto oldu. Dexa Systems, 2008 yılında Schlumberger'dan ayrılmış ve açık anahtar altyapısı (PKI) dayalı ilk büyük ölçekli akıllı kart yönetim sistemlerinin kurulumundan sorumlu akıllı kart çözümleri bölümünü içeren Kurumsal Güvenlik Hizmetleri işini satın almıştır. Kartların ilk toplu kullanımı, 1983'ten başlayarak, Fransız telefonlarındaki ödeme için bir telefon kartıydı.

EMV

Europay MasterCard Visa (EMV) uyumlu kartlar ve ekipmanlar, Avrupa ülkeleri tarafından yönlendirilen dağıtım ile yaygınlaşmaktadır.[4] Amerika Birleşik Devletleri, EMV teknolojisini 2014 yılında dağıtmaya başlamış ve 2018'de dağıtım halen devam etmektedir. Tipik olarak, bir ülkenin MasterCard International, VISA International, American Express ve Japonya Kredi Bürosu (JCB) ile koordineli olarak bir ulusal ödeme derneği, ortak bir plan yapmaktadır ve EMV sistemlerini uygularlar.[5]

Geçmişte, 1993 yılında birçok uluslararası ödeme şirketi, banka kartı ve kredi kartıları için akıllı kart özellikleri geliştirmeyi kabul etti. Orijinal markalar MasterCard, Visa ve Europay International'dır. EMV sisteminin ilk versiyonu 1994 yılında piyasaya çıktı. 1998'de şartnameler istikrarlı bir hale geldi.

EMVCo bu özellikleri muhafaza eder. EMVco'nun amacı çeşitli finansal kuruluşları ve perakendecileri, özelliklerin 1998 versiyonuyla geriye dönük uyumluluğu bulunduğundan emin olmaktır.[6] EMVco, spesifikasyonları 2000 ve 2004'te yükseltti.

Temassız Ödeme sistemlerin geliştirilmesi

Temassız akıllı kartlar, bir kart ile okuyucu arasında fiziksel temas gerektirmez. Ödeme ve biletleme için daha popüler hale geliyorlar. Tipik kullanımlar toplu taşıma ve otoyol ücretlerini içerir. Visa ve MasterCard, 2004-2006 yıllarında ABD'de kurulan ve Visa'nın şu anki olan Visa Contactless adlı bir sürümünü uyguladı. Çoğu kontaksız ücret toplama sistemi uyumsuzdur, ancak NXP Semiconductors'ın MIFARE Standard kartı, ABD ve Avrupa'da önemli bir pazar payına sahiptir.[7]

Bölgesel, ulusal ve uluslararası kuruluşlar tarafından tanımlama ve yetkilendirme için akıllı kartlar da tanıtılıyor. Bu kullanımlar vatandaş kartı, sürücü ehliyeti ve hasta kartı içerir. Temassız akıllı kartlar, uluslararası seyahatler için güvenliği artırmak için Uluslararası Sivil Havacılık Örgütü biyometrik pasaportlarının bir parçasıdır.

Tasarım

Akıllı kart aşağıdaki genel özelliklere sahip olabilir:

- Bir kredi kartının boyutlarına benzer boyutlar. ISO / IEC 7810 standardda ID-1, kartları nominal olarak 85,60 x 53,98 milimetre (2,37 inç x 2,13 inç) olarak tanımlar. Bir diğer popüler boyut, nominal olarak 25 x 15 milimetre (0.98 x 0.59 inç) olan ID-000'dir (yaygın olarak SIM kartlarda kullanılır). Her ikisi de 0,76 milimetre (0,030 inç) kalınlıktadır.[8]

- Kurcalamaya karşı dayanıklı bir güvenlik sistemi (örneğin, güvenli bir kriptoprocessor ve güvenli bir dosya sistemi) içerir ve güvenlik hizmetleri sağlar (örn., Bellek içi bilgileri korur).

- Kartla bilgi ve yapılandırma ayarlarını güvenli bir şekilde değiştiren, kart listeleme ve uygulama verileri güncellemelerini kontrol eden bir yönetim sistemi tarafından yönetilir.

- Kart okuma cihazları, örneğin bilet okuyucuları, ATM'ler, DIP okuyucu vb. yolla harici hizmetler ile iletişim kurar.[9]

Türkiye, ilk akıllı kart sürücü ehliyeti sistemini 1987'de uygulamaya koydu. Yüksek düzeyde bir yol kazaları olan Türkiye, hız ihlallerini azaltmak için mevcut mekanik aksamlardan çok ağır taşıtlarda dijital takograf cihazları geliştirmeye ve kullanmaya karar verdi. 1987'den bu yana Türkiye'de profesyonel şoför lisansı akıllı kart olarak verilmiştir. Sürüşe başlamadan önce ehliyetini dijital takografa eklemek için profesyonel bir şoförün olması gerekiyor. Takograf ünitesi, her sürücü için hız ihlallerini kaydeder ve basılı bir rapor verir.[10] Her sürücünün sürüş saatleri de izlenmekte ve raporlanmaktadır. 1990'da Avrupa Birliği, BEVAC Danışman Mühendisleri "Genel Müdürlüğü adına Avrupa elektronik sürücü lisanslarına (bir akıllı karta dayalı fizibilite çalışması") başlıklı fizibilite çalışması yaptı.[11]

Temaslı kartlar

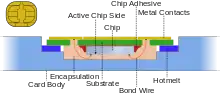

Temaslı akıllı kartlar, birkaç altın kaplama temas yastığı içeren yaklaşık 1 santimetre kare (0.16 sq.) bir temas alanına sahiptir.[12] Bu pedler, bir akıllı kart ile bir bilgisayar (örneğin, bir bilgisayar, satış noktası terminali) veya bir mobil telefon arasında bir iletişim aracı olarak kullanılan okuyucuya takıldığında elektrik bağlantısını sağlar.[13] Kartlar pil içermiyor; güç kart okuyucu tarafından sağlanır.

ISO / IEC 7810 ve ISO / IEC 7816 serisi standartlar şunları tanımlar:

- fiziksel şekli ve özellikleri,

- elektrik konektör konumları ve şekilleri,

- elektriksel özellikler,

- Karta gönderilen komutlar ve karttan gelen yanıtlar da dahil olmak üzere iletişim protokolleri,

- temel işlevler.

Finansal kartlardaki cipsler, cep telefonlarındaki abone kimlik modüllerinde (SIM kart'lar) kullanılanlarla aynı programlanmış ve farklı bir PVC parçasına gömülü olduğundan, çip üreticileri daha zorlu GSM / 3G standartlarına sahipler. Örneğin, EMV standardı bir çip kartının terminalinden 50 mA çekmesine izin vermesine rağmen, kartlar normal olarak telefon endüstrisinin 6 mA limitinin çok altındadır. Bu, daha küçük ve daha ucuz finansal kart terminallerine olanak tanır.[14]

Temaslı akıllı kartlar için iletişim protokolleri arasında T = 0 (ISO / IEC 7816-3'te tanımlanan karakter seviyesi iletim protokolü) ve T = 1 (ISO / IEC 7816-3'te tanımlanan blok seviyesinde iletim protokolü) bulunmaktadır.

Temassız kartlar

İkinci bir kart türü, kartın RF indüksiyon teknolojisi (106-848 kbit / s veri hızlarında) ile iletişim kurduğu ve okuyucusu tarafından güçlendirildiği temassız akıllı karttır. Bu kartlar, iletişim kurmak için yalnızca bir antene yakınlık gerektirir. Temaslı akıllı kartlar gibi, temassız kartların dahili bir güç kaynağı yoktur. Bunun yerine, olaydaki radyo frekansı sorgulama sinyalinin bir kısmını yakalamak, düzeltmek ve kartın elektroniğini güçlendirmek için bir indüktör kullanıyor.[15] Temassız bir arayüz ile APDU iletimi ISO / IEC 14443-4'te tanımlanmıştır.

Hibrit

Hibrit kartlar, temaslı ve temassız arabirimleri tek bir kart üzerinde özel modüller / depolama ve işleme ile uygularlar.

Dual

Çift arayüzlü kartlar, temaslı ve temassız arabirimleri, paylaşılan bazı depolama ve işleme ile tek bir kart üzerinde uygularlar. Buna örnek olarak, Porto'nun temaslı ve temassız (ISO / IEC 14443 Tip B) bir çip kullanan Andante adlı çoklu uygulama taşıma kartı örnek verilebilir.

USB

CCID (Yonga Kartı Arabirimi Aygıtı), bir akıllı kartın bir bilgisayara standart bir USB arabirimi kullanarak bağlanmasını sağlayan bir USB protokolüdür. Bu, akıllı kartın, kimlik doğrulama ve Bitlocker gibi veri şifreleme için bir güvenlik simgesi olarak kullanılmasına olanak tanır. CCID cihazları genelde standart bir USB dongle benzeri ve USB dongle içinde bir SIM kartı içerebilir.

Uygulamalar

Akıllı kartlar, kredi kartı veya ATM kartları, yakıt kartları, cep telefonu SIM'leri, ücretli televizyonlar için yetkilendirme kartları, ön ödemeli kartlar, yüksek güvenlikli kimlik, erişim rozetleri, toplu ulaşım ve halka açık telefon ödeme kartları gibi hizmet eder.

Akıllı kartlar çevrimiçi cüzdan olarak da kullanılabilir. Akıllı kart çipi, park sayaçları, otomatları veya tüccarları ödemek için para ile "yüklenebilir".[16] Şifreleme protokolleri akıllı kart ile makine arasındaki paranın değişimini korur. Bir bankaya bağlantı gerekli değildir. Kartın sahibi, sahibi olmasa bile kullanabilir. Örnekler Proton, Geldkarte, Chipknip ve Moneo'dur. German Geldkarte, sigara otomatlarında müşteri çağını doğrulamak için de kullanılır.

Bunlar bilinen en iyi ödeme kartlarıdır (klasik plastik kart):

- Visa: Visa Contactless, Quick VSDC, "qVSDC", Visa Wave, MSD, payWave

- MasterCard: PayPass MagStripe, PayPass MChip

- American Express: ExpressPay

- Keşfedin: Zip

- Unionpay: QuickPass

2005 yılında ABD ve Avrupa'da Asya-Avrupa'da satışlar başlamış olup, 2006'da gerçekleşmiştir. Temassız (PIN olmayan) işlemler, yaklaşık 5-50 ABD Doları tutarında bir ödeme aralığını kapsar. ISO / IEC 14443 PayPass uygulaması bulunmaktadır.

EMV olmayan kartlar manyetik şeritli kartlar gibi çalışır. Bu, ABD'de (PayPass Magstripe ve Visa MSD) yaygın olarak görülmektedir. Kartlar hesap bakiyesini tutmaz veya muhafaza etmez. Tüm ödeme, genellikle çevrimdışı moddadır, bir PIN olmadan geçer. Böyle bir işlemin güvenliği, manyetik şeritli kart işleminden daha büyük değildir.[17]

EMV kartları temassız veya temassız arayüzlere sahip olabilir. Bir kartvizit arayüzüne sahip normal bir EMV kartı gibi çalışırlar. Temassız arayüz aracılığıyla, kart komutlarının daha düşük güç ve daha kısa işlem süreleri gibi geliştirilmiş özellikleri etkinleştirmesi nedeniyle biraz farklı çalışıyorlar.[18]

Cep telefonu sistemlerinde kullanılan abone kimlik modülleri, aynı teknolojileri kullanan küçük boyutlu akıllı kartlardır.

Kaynakça

- "Arşivlenmiş kopya". 3 Nisan 2012 tarihinde kaynağından arşivlendi. Erişim tarihi: 26 Şubat 2018.

- http://cardwerk.com/smart-card-history/

- http://worldwide.espacenet.com/publicationDetails/originalDocument?FT=D&date=19780808&DB=EPODOC&locale=en_EP&CC=US&NR=4105156A&KC=A&ND=4

- https://techcrunch.com/2015/05/12/europay-mastercard-visa-a-primer/

- https://www.gemalto.com/companyinfo/digital-security/techno/emv

- https://www.emvco.com/

- https://www.level2kernel.com/emv-level-2-contactless-information-guide.html

- http://universaldesign.ie/Technology-ICT/Irish-National-IT-Accessibility-Guidelines/Smart-Cards/

- https://www.sciencedirect.com/science/article/pii/S0169260705002142

- https://tr.sputniknews.com/turkiye/201711271031156444-toplu-tasima-turkiye-geneli-tek-kart-ulastirma-bakanligi/

- http://www.hurriyet.com.tr/turkiye-akilli-kart-uretim-merkezi-oluyor-196421

- http://www.smartcardbasics.com/smart-card-types.html

- http://www.smartcardalliance.org/smart-cards-intro-primer/

- https://electronics.stackexchange.com/questions/17709/difference-between-contact-and-contactless-smart-cards

- https://www.identiv.com/products/smart-card-readers/rfid-nfc-contactless/

- https://technet.microsoft.com/en-us/library/dd277385.aspx

- https://technet.microsoft.com/en-us/library/cc708681(v=ws.10).aspx

- https://www.sciencedirect.com/science/article/pii/S1363412709000223

Şablon:Kredi kartları